不動産の窓口

2025年07月01日

不動産相談窓口

住宅は購入か?賃貸か?

住宅の購入と賃貸、どちらがいいのかという話題は昔から尽きませんが、

自分にとって良い方を選ぶためには、自分の生活の状況を確認し、将来のプランを明確にすることが大切です。

家計の中で住居費はどの程度が目安?

手取り月収に占める住居費は一般的に3割程度が目安です。

パートナーと同居するなど2人世帯になった場合は2割程度に抑えられるかもしれませんね。

持ち家と賃貸住宅での違い

持ち家はほとんどの場合、住宅ローンを組みますので月々の支払いが発生します。

これは賃貸でも月々賃料が発生するのと同じです。

ただ、支払い期間に差がでます。

一般的な住宅ローンは35年ですので、30歳で住宅を購入した場合は65歳で支払いは終わりますが、賃貸では住んでるあいだ家賃が発生します。

ただし、昨今は晩婚化などの理由から住宅購入の年齢があがっており、金利上昇なども加わり住宅ローン破綻する人が増えています。

賃貸に長く住むのは難しい?

住居、場所に縛られず比較的簡単に引越しが可能なのが賃貸です。

住居費は家賃・管理費、更新料程度に限られ、経年劣化での設備故障は家主負担となりますので生活設計は立てやすいですね。

ライフスタイルや価値観によっては賃貸が望ましい人も多いです。

また、そもそも住宅ローンを組めなければ購入はできません。

ただ、高齢となった場合、引越し難民になる場合も考えられます。

(過去ブログ「高齢者の賃貸住宅事情」 )

家族がなく、連帯保証人などの問題で入居を断られることも考えられます。

家を購入するタイミングは?

住宅ローンに団信(※)なるものがありますが、ローンを組む前提の場合、健康状態に不安がないことが大事です。

あとは安定収入があり、退職までに完済が見込めるのが好ましいです。

(一般的な金融機関での住宅ローンでは完済年齢を80歳にしているところは多いですが…)

結婚や出産などで家族構成が見えてきた時期が一つのタイミングでもありますが、

今は多様な時代ですので男性女性に限らず、

また結婚などにもとらわれずに住宅を購入する人も増えているのではないでしょうか。

家を購入する時期のポイントは?

①物件価格の動向

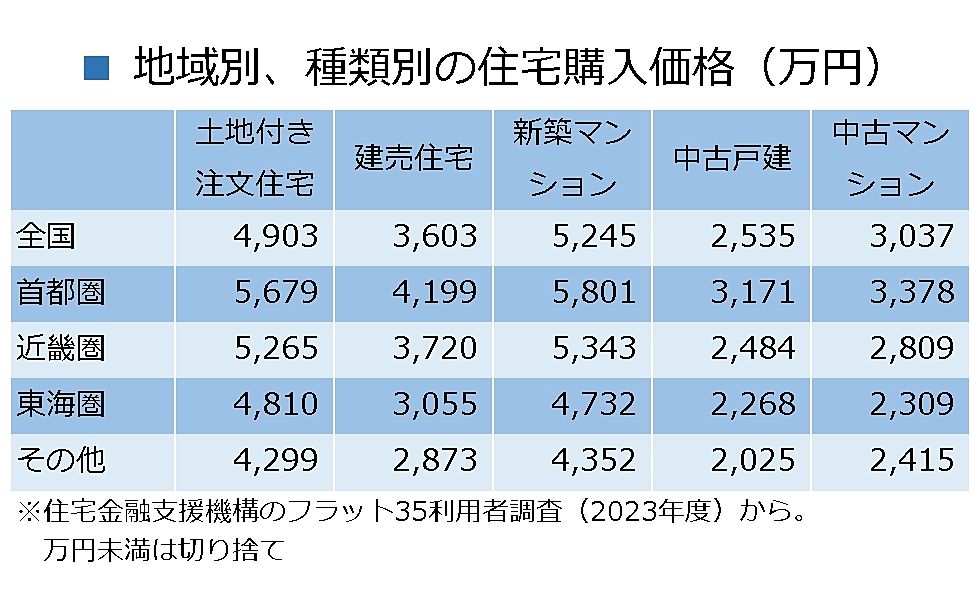

フラット35 利用状況調査2023年度では、全国平均購入価格は新築マンション5,245万円、新築住宅(土地付き注文住宅)4,903万円、平均年収は660万円となってます。

購入できる金額か?がポイントとなります。

②住宅ローン金利

長らく続いてきたマイナス金利政策が解除され、

金利上昇などの変動を踏まえ、固定型、変動型などローンの種類をえらぶことが重要なポイントとなります。

③税制面の優遇措置や補助金など公的支援策の充実度

子育て世帯向けには住宅ローン減税措置など手厚い支援から、

各自治体の新築補助金なども良いタイミングであるかもしれませんのでチェックするのもポイントとなります。

④ライフプラン

多様な時代とはなっておりますが、やはり、結婚や出産など家族構成やライフスタイルの変化など、

自身のライフプランがポイントとなります。

フラット35利用状況調査2023年度では利用者の平均家族数は3.1人となっております。

住宅ローンを組めるのは、基本的には就労期間、いわゆる働いてる期間に限られてしまいます。

であれば、早い決断が合理的かも知れませんね。

買うのか?借りるのか?結局どっちがお得なの?

データ上、統計上、どちらが得だと明確に算出しているところはありません。

お金的にはほぼ同じであるというところが多いです。

やはりライフプランがポイントとなりますね。

あとは資産価値ですね。

たとえば購入から10年後に住宅ローン残高より高く売ることができるのか?

35年後に負動産とならないか?

といった視点から見ることもポイントとなります。

※団信は多くの住宅ローンで必須条件

正式には団体信用生命保険といいます。住宅ローンの契約者が死亡や高度障害になった場合に、住宅ローンの残債が弁済される生命保険です。

一般的な団信の他に、がんや三大疾病などの特定の病気を保障する特約付き団信もあります。

多くの金融機関で住宅ローン契約の必須条件となっています。

団信への加入は、健康状態などの条件を満たす必要があり、加入時には審査があり、健康状態によっては加入できないケースもあります。

また、免責事項(保険金が支払われない場合)が設定されていることがほとんどです。

恵庭市、千歳市、北広島市、札幌市でマンション・住宅購入をお考えの方、

マンション・住宅の売却や任意売却をご検討の方

不動産の窓口(恵庭)までご相談ください

関連した記事を読む

-

2025/07/01

2025/07/01 -

2024/01/09

2024/01/09 -

2023/12/20

2023/12/20 -

2023/11/27

2023/11/27